日本の法人税の申告期限は、「事業年度終了の日の翌日から2ヶ月以内」と定められています。

しかし、シンガポールの申告期限はまったく異なり、毎年、「11月」固定となります。

その為、日本本社の経理担当者と話をする際、話のかみ合わない事態が起きがちです。

今回は、そんなシンガポールでの法人税申告について、基本情報をご説明します。

この記事の内容

シンガポールの「法人税申告」(Corporate Income Tax)の基本スケジュール

シンガポールの「法人税申告」(Corporate Income Tax)の基本申請書類

もくじ

シンガポールの「法人税申告」(Corporate Income Tax)の基本スケジュール

シンガポールでの法人税申告の期限は、日本と大きく異なります。

日本では決算後すぐに計算・申告する為、シンガポール法人で働いていると、日本本社の経理担当者から法人税の申告情報の提出で追いかけられることがあります。

そんな時、まだ申告していないことを伝えると、混乱を起こすことも…

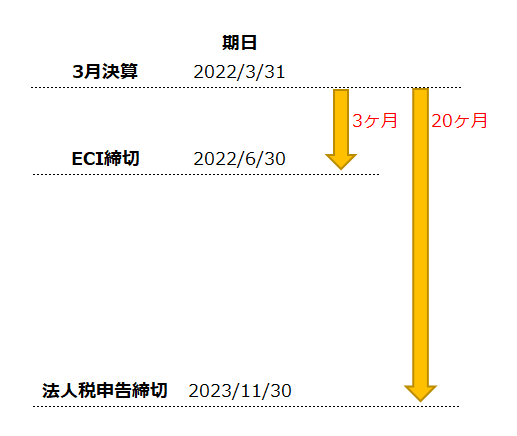

シンガポールでの法人税申告の期限は、「事業年度終了の日の翌年11月末」となります。

12月決算の場合は「翌年の11月末」、3月決算の場合でも「翌年の11月末」となります。

一例として、もし、3月決算の場合、以下のようなイメージとなり、申告期日は「20ヶ月後」となります。

(「ECI(法人税見積申告)」については、追ってお伝えしますね)

かなりゆっくりとしたスケジュール感ですね。

申告時に必要な最新フォーマットや関連情報も、このスケジュール感にあわせてIRASからアナウンスが出ますので、あまり前倒しで対応することはできません。

法人税申告の準備を外部委託する場合、委託先によっては、更にIRASから特別延長の承認を受けている場合もあります。

(「12月末」が申告期日となっている例もありました)

その為、もし、日本本社から急かされるような場合、このスケジュール感を伝え、日本と異なるルールである旨を説明しましょう。

参考

法人税申告期限を迎える年度のことを「Year of Assessment(YA:賦課年度)」と言います。

前述のサンプル(2022年3月決算)の場合、2023年11月に法人税申告の期限を迎える為、「YA2023」となります。

シンガポールの「法人税申告」(Corporate Income Tax)の基本申請書類

シンガポールでの法人税申告は、二段階を踏みます。

「Estimated Chargeable Income(法人税見積申告)」と「Corporate Income Tax Return(法人税申告)」です。

Estimated Chargeable Income(ECI:法人税見積申告)について

シンガポールの法人税申告においては、本番申告前に、「Estimated Chargeable Income(ECI:法人税見積申告)」という事前申告制度があります。

ECIの時期は一律ではなく、「事業年度終了の日の翌日から3ヶ月以内」に概算税額を算定し、IRASへ申告する制度です。

この制度は、シンガポールの法人税の申告期限がかなり先となるので、税金を早めに徴収する為、事前に概算税額を計算させて納付させようという、シンガポール政府の意図によるものかと思われます。

ちなみに、2021年11月現在、年間売上高が500万シンガポールドル以下で、かつ、課税所得がない場合は、ECIの申告は不要となっています。

Corporate Income Tax Return(法人税申告)について

シンガポールの法人税本番申告「Corporate Income Tax Return(法人税申告)」の期日は、「事業年度終了の日の翌年11月末」となります。

2021年11月現在、申告時のフォーマットには、以下の3種類があります。

- Form C:通常の様式

- Form C-S:年間売上高が500万シンガポールドル以下のシンガポール法人

- Form C-S (Lite):年間売上高が20万シンガポールドル以下のシンガポール法人

注意点としては、ECIとは異なり、課税所得がない場合でも(赤字でも)、法人税申告は必要となります。

まとめ

シンガポールでの法人税申告が、日本とかなり異なる点をおわかりいただけましたでしょうか。

特にスケジュール感の違いから、日本本社や他国のグループ会社と足並みを揃えることが難しい場合があります。

事前に情報を共有し、上手く調整してゆきましょう。

この記事のまとめ

シンガポールでの法人税申告には、「Estimated Chargeable Income(ECI:法人税見積申告)」と「Corporate Income Tax Return(法人税申告)」がある

ECIは「事業年度終了の日の翌日から3ヶ月以内」に概算税額を算定し、IRASへ申告する制度のこと

本番申告期日は「事業年度終了の日の翌年11月末」となる為、かなり先となり、他国のグループ会社と足並みを揃えにくいことが多い

本番申告時のフォーマットには、企業の売上規模によって、「Form C」「Form C-S」「Form C-S (Lite)」の3種類が存在する