今回から、「海外子会社が会計視点で見つめる日本本社(親会社)」というテーマで書いてゆきたいと思います。

第一回目は、「海外子会社」の立ち位置(親会社への影響度合い)について、「連結決算」や「持分法」というポイントから見てゆきます。

この記事の内容

会社間のつながり(親会社と子会社など)について

「連結決算」や「持分法」から見る、親会社への影響度合いについて

「会社間のつながり」から、海外子会社の立ち位置を考える

海外子会社について考える時、まずは「子会社」というキーワードについて、深掘りしてみた方がわかりやすいと思います。

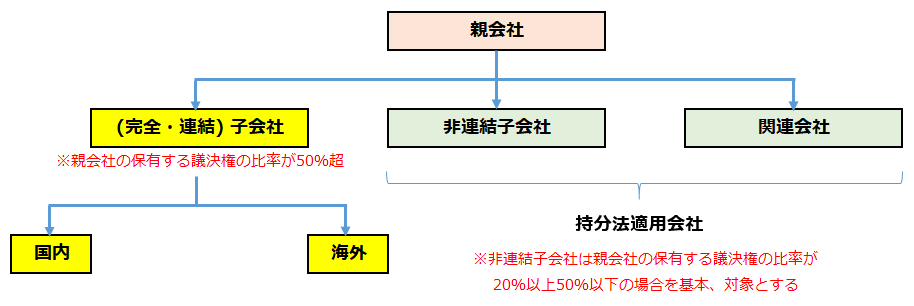

そこで、親子関係がわかりやすいように、以下のようなイラストにまとめてみました。

※当ブログで取り扱う海外子会社は、日本本社(親会社)にとっての「完全子会社」もしくは「連結子会社」を前提としています。

このイラストの内容を補足する情報は、以下の通りです。

(「連結決算」や「持分法適用会社」に関しては、続けて、次にご説明しますね)

≪完全子会社≫

・親会社の保有する議決権の比率が100%で、親会社が実質的に子会社を支配している

・連結決算の対象となる(親会社に財務情報が合算される子会社)

≪連結子会社≫

・親会社の保有する議決権の比率が50%超で、親会社が実質的に子会社を支配している

・連結決算の対象となる(親会社に財務情報が合算される子会社)

≪非連結子会社≫

・親会社が経営を支配している子会社であっても、グループ全体への影響度が低かったり、支配が一時的であったりする

・連結決算の対象から外すことができる

・ただし、親会社の保有する議決権の比率が20%以上50%以下の場合、持分法適用会社とされて、連結財務諸表で持分法が適用される

≪関連会社≫

・子会社以外で、親会社に重要な影響を与える会社を指す

・持分法適用会社とされて、連結財務諸表で持分法が適用される

「連結決算(連結法)」や「持分法」の観点から、親会社への影響度合いを考える

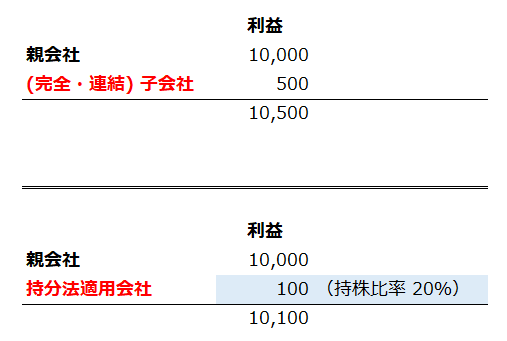

親会社が連結財務諸表を作成する際、「完全子会社」や「連結子会社」の財務情報はまるっとすべて合算されます。親会社が実質的に子会社を支配している為、ひとまとめにして、会社全体の成績を見る為です。

ただ、「非連結子会社」や「関連会社」の場合は、すべてを合算するのではなく、「持株比率」で計算した数字だけを連結財務諸表に反映させます。親会社の影響範囲分だけを反映させるイメージです。

具体的なイメージは、以下の通りです。

どちらの場合であっても、親会社へ影響することには変わりありませんが、連結法を取る「完全子会社」や「連結子会社」は完全合算されますので、その影響度の大きさはより理解しやすいと思います。

まとめ

ひとことに「子会社」と言っても、複数の種類があることをおわかりいただけたと思います。

その中で、当ブログで取り扱う海外子会社は、一般的な「完全子会社」もしくは「連結子会社」を前提としています。

「完全子会社」や「連結子会社」は、親会社が連結財務諸表を作成する際に完全合算されますので、海外子会社の成績は親会社に対して大きな影響力を持ちます。

その前提で今後も、「海外子会社が会計視点で見つめる日本本社(親会社)」をテーマに書いてゆきたいと思います。次回もご覧いただければ幸いです!

この記事のまとめ

会社間のつながりには、親会社に対して「完全子会社」「連結子会社」「非連結子会社」「関連会社」などがある

「完全子会社」「連結子会社」である海外子会社の、親会社に対する影響度合いは非常に大きい(財務情報が完全合算される為)